La stratégie chinoise en matière de minéraux critiques en Afrique

La Chine a acquis une position dominante dans le secteur des minéraux critiques en Afrique grâce à des investissements à long terme dans les capacités d’extraction et de raffinage, ce qui rend difficile pour les pays africains de progresser dans la chaîne de valeur.

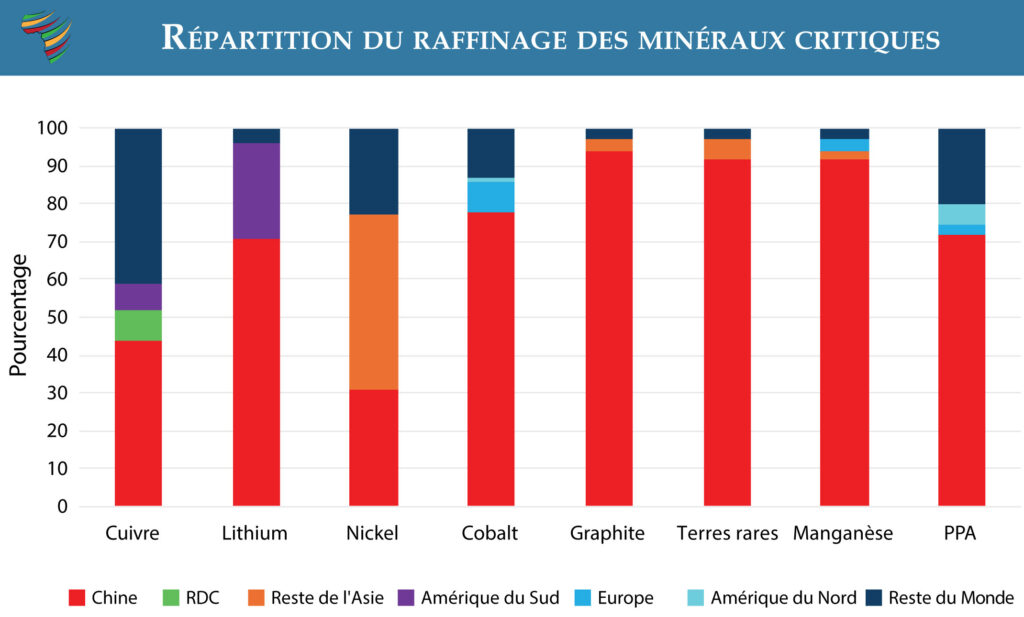

La demande mondiale en minéraux critiques (nickel, graphite, manganèse, cobalt, cuivre, lithium et minéraux de terres rares) utilisés dans les systèmes de défense et aérospatiaux, les véhicules électriques (VE), les semi-conducteurs, l’intelligence artificielle et les dispositifs médicaux est en forte hausse. La Chine contrôle désormais plus de la moitié de la production mondiale de minéraux critiques et environ 87 % de leur traitement et raffinage. La Chine produit également près de 70 % des minéraux de terres rares, fabrique 93 % des aimants permanents en terres rares à haute résistance et est responsable de 95 % du traitement lourd nécessaire des minéraux critiques.

Alors que la stratégie chinoise en matière de minéraux critiques met l’accent sur ses capacités de traitement et de raffinage, Pékin a diversifié ses activités en amont en acquérant d’importants actifs miniers en Africque, notamment la mine de cuivre de Khoemacau au Botswana (2023), la mine de lithium de Goulamina au Mali (2024) et la mine de terres rares de Ngualla (2025) en Tanzanie. Le plus grand constructeur mondial de véhicules électriques, la société chinoise BYD, s’est par exemple procuré six mines de lithium africaines, garantissant ainsi un approvisionnement suffisant en matières premières jusqu’en 2032.

La Chine utilise sa position dominante dans le raffinage des minéraux critiques comme une arme en limitant les exportations vers ses rivaux, en exigeant des licences pour les produits contenant ne serait-ce qu’une quantité minime de composants chinois et en interdisant les exportations pouvant avoir des applications militaires. Cela a incité ses concurrents à mettre en place des chaînes d’approvisionnement indépendantes de la Chine.

Les minéraux critiques désignent une large catégorie de minéraux essentiels aux technologies modernes, passant du cobalt à l’acide phosphorique purifié (PPA), qui jouent un rôle central dans la sécurité nationale, l’énergie et les applications industrielles. Ils sont considérés comme « critiques » en raison de leur importance économique. Leur composition peut donc varier d’un pays à l’autre.

Les éléments de terres rares sont un sous-ensemble de minéraux critiques comprenant 17 éléments (les 15 lanthanides plus le scandium et l’yttrium) qui sont principalement nécessaires pour les aimants permanents des moteurs électriques, des éoliennes, des lasers, des appareils électroniques et d’autres technologies de pointe. Ils ne sont pas nécessairement « rares », mais se trouvent en faibles concentrations et leur extraction est difficile, coûteuse et dangereuse pour l’environnement.

La domination de la Chine s’étend aux infrastructures minières essentielles en Afrique. Grâce à sa stratégie de « Ceinture et route », également appelée « Initiative ceinture et route » (Belt and Road Initiative ou BRI), la Chine détient des participations dans les réseaux ferroviaires, portuaires et électriques qui relient les minerais essentiels de l’Afrique aux voies maritimes mondiales. La Chine fabrique 90 % des panneaux solaires dans le monde et devrait fournir 60 % de la capacité en énergies renouvelables d’ici 2030. Par ailleurs, les banques publiques chinoises ont accordé 24,9 milliards de dollars de prêts liés à la BRI pour l’ extraction minière au cours du seul premier semestre 2025, soit plus qu’en 2024, qui était déjà une année record pour le financement chinois des minéraux critiques. Pour réduire l’emprise de la Chine sur le secteur des minéraux critiques en Afrique, il faudra contrebalancer la position dominante de la Chine dans l’exploitation minière, le raffinage, la production et le financement de ce secteur.

Avec d’importantes réserves de cobalt, de coltan, de lithium, de nickel, de manganèse, de platine, de terres rares, entre autres minéraux, l’Afrique est au cœur de la ruée mondiale vers les minéraux critiques. Malgré cela, l’Afrique reste au bas de la chaîne de valeur et n’est pas la principale bénéficiaire de cette richesse minérale. La République démocratique du Congo (RDC) incarne ce paradoxe : riche en minéraux mais pauvre, en proie à des conflits et dépendante des exportations de matières premières.

Comment la Chine domine le marché des minéraux critiques

La Chine est le plus grand fabricant et fournisseur mondial de batteries au sodium-ion et au lithium-ion phosphate, contrôlant jusqu’à 98 % du marché.La Chine se concentre sur le secteur des minéraux critiques depuis des décennies. À la fin des années 1950, elle a investi dans le traitement des terres rares et, dans les années 1970, elle produisait déjà des produits avancés à base de terres rares. En 2000, les entreprises chinoises, dont beaucoup sont des entreprises publiques, contrôlaient plus de la moitié de la production mondiale grâce à l’écosystème minéral verticalement intégré de la Chine.

Les entreprises occidentales ont initialement facilité l’ascension de la Chine en tant que puissance minière. Beaucoup se sont implantées en Chine dans les années 1990, attirées par une main-d’œuvre abondante et des profits élevés. Cependant, elles étaient strictement tenues de transférer leurs technologies et leurs compétences. Une fois que la Chine a atteint une capacité de fabrication en cycle complet, la participation étrangère dans les secteurs de la séparation et du raffinage, que la Chine domine aujourd’hui, a été restreinte.

Après avoir acquis une expertise nationale, les grandes entreprises publiques chinoises se sont développées à l’étranger dans le cadre de la stratégie « Go Out » de 1999. Elles ont bénéficié de généreuses subventions et de crédits d’impôt pour conquérir des marchés, en particulier dans les pays du Sud. Ce processus s’est accéléré dans le cadre de la BRI, un élément clé de la stratégie « Go Out » qui vise à créer des corridors économiques reliés à la Chine.

De 40 mines en 1999, la Chine est passée à 1 250 mines à l’étranger en 2022. Entre 2000 et 2021, Pékin a fourni 57 milliards de dollars d’aide et de crédits pour les « minéraux de transition » (intrants essentiels pour les technologies d’énergie renouvelable) dans les pays en développement. Environ 24 milliards de dollars ont été versés à l’Afrique, faisant de la Chine le plus grand bailleur de fonds africain pour les projets miniers et lui garantissant l’accès aux ressources et une influence politique. Cela a également alourdi le fardeau du service de la dette de l’Afrique.

Le traitement préférentiel accordé aux entreprises publiques chinoises par les gouvernements leur permet de surenchérir sur leurs concurrents et de s’assurer des approvisionnements.Le traitement préférentiel accordé aux entreprises publiques chinoises par les gouvernements leur permet de surenchérir sur leurs concurrents et de s’assurer des approvisionnements. Dans le même temps, cela peut dissuader les pays africains d’appliquer les réglementations, les rendant vulnérables à l’exploitation environnementale, sociale et sanitaire. Par exemple, des groupes civiques zambiens ont accusé le gouvernement d’avoir minimisé un déversement toxique survenu en 2025 dans la rivière Kafue, causé par Sino Metals Leach Zambia, l’un des principaux contribuables du pays.

Caractéristiques de la stratégie chinoise en matière de minéraux critiques

Tolérance élevée au risque

Les entreprises publiques chinoises, soutenues par des subventions importantes et des financements publics, opèrent avec une tolérance au risque inhabituellement élevée, absorbant des pertes pendant de nombreuses années afin de dominer les marchés et de s’implanter même dans des régions politiquement instables. La plupart ciblent des projets de réhabilitation (impliquant des installations préexistantes) plutôt que des projets entièrement nouveaux (impliquant la construction d’installations de production à partir de zéro), qui nécessitent des coûts initiaux élevés.

La volonté des entreprises chinoises d’opérer dans des zones de conflit sert également un objectif stratégique : réduire la concurrence et se positionner pour un accès à long terme aux ressources critiques. Cette stratégie a toutefois un coût. Des travailleurs chinois ont été attaqués dans des zones instables d’Afrique centrale, orientale et australe, ainsi que dans le Sahel. L’instabilité persistante favorise également la corruption, l’exploitation des travailleurs et la dégradation de l’environnement, des problèmes qui suscitent souvent des critiques et du ressentiment à l’égard des entreprises minières chinoises.

Soutien de l’État

Les entreprises publiques chinoises bénéficient d’un soutien généreux de la part du gouvernement, notamment sous la forme de subventions d’environ 200 milliards de dollars par an et d’une assurance contre les risques politiques. Les diplomates chinois négocient fréquemment directement avec les gouvernements hôtes au nom des entreprises publiques chinoises, maximisant ainsi leur influence et facilitant leur entrée dans les zones minières africaines. Ce soutien gouvernemental a permis aux entreprises publiques chinoises d’acquérir une part disproportionnée du secteur minier en Afrique. Sur les 166 projets miniers chinois dans le monde, 66 se trouvent en Afrique, soit plus que dans toute autre région (et ce chiffre est probablement sous-estimé). Les subventions accordées par le gouvernement chinois aux entreprises minières publiques chinoises, qui leur permettent de produire à grande échelle et à bas prix, ont un coût pour le secteur minier africain, qui doit faire face à des défis de taille pour être compétitif et rentable.

Accès diversifié

Les entreprises chinoises utilisent divers instruments pour s’implanter et se maintenir dans le secteur minier africain :

Des accords d’achat qui garantissent les livraisons futures de minerais, quel que soit leur propriétaire

Des contrats d’amodiation (ou farm-in) qui financent l’exploration en vue d’obtenir des droits de production futurs

Des contrats de location qui fournissent la technologie et les équipements chinois pour des périodes déterminées

La participation minoritaire en tant que partenaires juniors

Les acquisitions directesCette approche à plusieurs niveaux permet aux entités chinoises d’agir simultanément en tant que sociétés minières, financiers, ingénieurs et acheteurs à long terme. Cela ancre l’influence chinoise bien au-delà de la simple propriété physique des mines et des droits miniers.

Relier les infrastructures critiques

Les entreprises chinoises dominent également le secteur des infrastructures en Afrique. Elles construisent un tiers des grands projets d’infrastructure en Afrique et en financent un sur cinq. De même, elles installent 23 GW d’électricité dans 27 pays, soit environ 20 % de la capacité régionale. Elles opèrent également dans plus d’un tiers des ports africains, soit plus que dans toute autre région, ce qui confère à Pékin une grande portée logistique.

Les entreprises chinoises dominent le secteur des infrastructures en Afrique.Much of this infrastructure network is relevant to mining. Zambia’s 100 MW Chisamba solar power plant was built by the Chinese energy SOE Power China to operate First Quantum Minerals, partly owned by Jiangxi Copper Company. Similarly, the DRC’s 240 MW Busanga hydropower plant supplies the Chinese SOE Sicomines’ vast cobalt-copper complex.

Une grande partie de ce réseau d’infrastructures est liée à l’exploitation minière. La centrale solaire de Chisamba, d’une puissance de 100 MW, a été construite en Zambie par l’entreprise publique chinoise Power China pour alimenter First Quantum Minerals, détenue en partie par Jiangxi Copper Company. De même, la centrale hydroélectrique de Busanga, d’une puissance de 240 MW, en RDC, alimente le vaste complexe de cobalt et de cuivre de l’entreprise publique chinoise Sicomines.

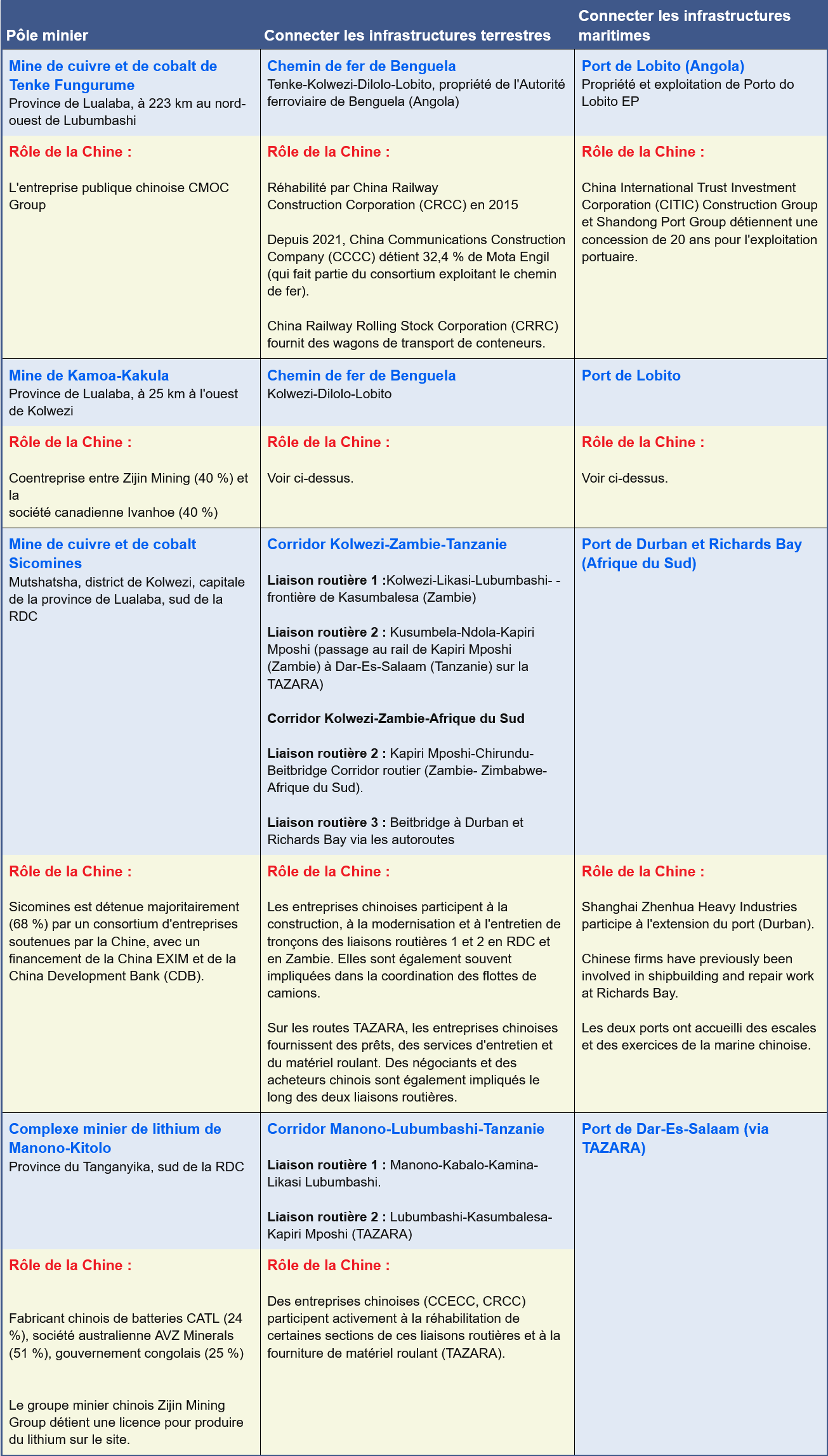

Les projets de corridors de transport renforcent l’influence des entités chinoises sur le secteur des minéraux critiques en Afrique. La ligne ferroviaire Tanzanie-Zambie (TAZARA), longue de 1 860 km, qui est en cours de modernisation grâce à un investissement de 1,4 milliard de dollars de la Société chinoise de construction civile (China Civil Engineering Construction Corporation ou CCECC), relie la Copperbelt zambienne à Dar es Salaam en Tanzanie. La CCECC gérera la ligne ferroviaire dans le cadre d’une concession de 30 ans. Le cuivre et le cobalt extraits par la société chinoise Sicomines en RDC sont également acheminés vers la Tanzanie via la TAZARA, ainsi que vers l’Afrique du Sud via la Zambie, pour aboutir à Durban et Richards Bay. De même, un consortium dirigé par la Chine finance la ligne ferroviaire de 650 km de Simandou en Guinée, une ligne qui relie le plus grand gisement de minerai de fer au monde à l’océan Atlantique.

Les corridors miniers, ferroviaires, routiers et portuaires de la Chine en RDC

Financement soutenu par les ressources

Les accords de financement soutenu par ressources (Resource-backed finance ou RBF) permettent aux États riches en minerais mais pauvres en liquidités de rembourser leurs prêts chinois destinés aux infrastructures grâce à leurs exportations de minerais. Introduits pour la première fois sur le continent dans le secteur pétrolier angolais dans les années 1990, les RBF existent désormais en RDC, en Guinée équatoriale, en Éthiopie, au Soudan, au Soudan du Sud et au Zimbabwe, entre autres.

Ces accords offrent des alternatives de financement, mais sont souvent opaques, mal évalués et vulnérables aux chocs liés aux matières premières. En 2024, la Banque africaine de développement a critiqué les RBF pour avoir sous-évalué les ressources africaines, compromis la transparence budgétaire et fait perdre aux pays africains le contrôle de leurs ressources minérales. Caractérisés par de forts déséquilibres de pouvoir, ces accords favorisent les prêteurs au détriment des emprunteurs africains à court de liquidités, ouvrant la voie à l’exploitation.

Intégration multisectorielle

Les entreprises publiques chinoises et les entreprises subventionnées par l’État ont tendance à opérer dans plusieurs secteurs. Le constructeur chinois de voitures électriques BYD dispose de sa propre flotte maritime pour livrer ses véhicules sur les marchés mondiaux. Des entreprises de construction telles que China Railway Engineering Group, Anhui Construction et NORIN Mining (une filiale du conglomérat de défense NORINCO) détiennent des parts dans des entreprises spécialisées dans le cuivre, le cobalt et le lithium. Sinohydro, connue pour ses activités dans le domaine de l’hydroélectricité, fournit des services d’ingénierie, d’approvisionnement et de construction pour le projet minier de fer de Baniaka au Gabon et participe au programme ghanéen « bauxite contre infrastructures ». Cette intégration ancre profondément la Chine dans plusieurs écosystèmes miniers africains.

Pouvoir de fixation des prix à l’échelle mondiale

La domination de la Chine en matière de capacité de raffinage, de stockage stratégique et de subventions industrielles lui confère un poids considérable sur la fixation des prix mondiaux. Elle peut inonder les marchés pour affaiblir ses concurrents ou restreindre l’offre pour faire monter les prix. Les fluctuations volatiles des prix du lithium depuis 2023 illustrent l’étendue de cette influence, qui nuit aux perspectives économiques des concurrents.

Illustrations du rôle dominant de la Chine dans le secteur minier africain

Zambie : le cœur du cuivre

Plus de 600 entreprises chinoises ont investi plus de 3,5 milliards de dollars dans la province de Copperbelt en Zambie. La China Nonferrous Metal Mining Company (CNMC) s’est implantée en Zambie en 1998, acquérant une participation de 85 % dans les activités de la mine de Chambishi, qui produit environ 100 000 tonnes de cuivre par an, principalement raffinées en Chine. En 2003, moyennant 200 millions de dollars, la CNMC s’est lancée dans la fonte avec une usine de production des cathodes.

Les entreprises chinoises ont poursuivi leur expansion pendant la crise financière de 2007-2009 en acquérant en Zambie des actifs suisses, sud-africains et indiens en difficulté. Leur influence s’est accrue parallèlement à la hausse des prix du cuivre et aux investissements de la BRI. Ces investissement ont financé la zone de coopération économique et commerciale Zambie-Chine (ZCCZ) à Chambishi, axée sur les chaînes de valeur du cuivre et du cobalt, ainsi que la modernisation du chemin de fer TAZARA.

Les entreprises chinoises ont promis 5 milliards de dollars supplémentaires ces dernières années pour aider la Zambie à atteindre son objectif de production de 3 millions de tonnes de cuivre par an.

RDC : la puissance du cobalt

La RDC est le plus grand producteur mondial de cobalt. Sur les 33 exportateurs de cobalt en RDC, 24 sont chinois. Cela comprend 8 accords de participation et 14 coentreprises soit avec la société publique congolaise Gécamines, soit avec des entreprises dans lesquelles la Gécamines est actionnaire. L’initiative phare est la mine de Tenke Fungurume (TFM), troisième producteur mondial de cobalt, détenue majoritairement par CMOC Group Limited. La quasi-totalité du cobalt de la RDC, quelle que soit sa propriété, est raffinée en Chine. La mine de Kamoa-Kakula, premier producteur de cuivre du pays, est détenue conjointement par la société chinoise Zijin Mining et la société canadienne Ivanhoe Mines.

Pékin a consolidé sa domination sous l’ancien président Joseph Kabila grâce à des coentreprises avec la Gécamines et à un accord financier basé sur les ressources conclu en 2008 avec Sicomines, qui accordait aux entreprises chinoises 10 millions de tonnes de cuivre et 600 000 tonnes de cobalt d’ s sur 25 ans en échange de 3 milliards de dollars d’infrastructures, portés à 7 milliards de dollars en 2024. Les partenaires chinois contrôlent 68 % de Sicomines, ce qui alimente les critiques en RDC selon lesquelles le gouvernement serait un partenaire mineur et conduit à des appels à la publication des termes de l’accord.

L’Afrique en quête de résultats plus stratégiques

L’Afrique s’efforce depuis longtemps d’exercer un plus grand contrôle sur sa chaîne d’approvisionnement en minerais afin de générer davantage de croissance, d’emplois et de capacités techniques. Cependant, les contraintes structurelles, associées à l’ampleur, à la portée et à la domination du contrôle chinois, entravent la capacité de l’Afrique à progresser dans la chaîne de valeur.

Des accords miniers plus équitables et plus avantageux sont possibles.Afin de tenter de capter une plus grande partie de la chaîne de valeur, au moins 13 pays africains ont, depuis 2023, mis en place des restrictions à l’exportation. Le Malawi, riche en terres rares, a rejoint la liste en 2025 en interdisant toutes les exportations de minerais bruts. Les gouvernements africains stimulent également les industries qui peuvent consommer des produits raffinés localement. En 2024, l’Éthiopie s’est fixée pour objectif de mettre en circulation 500 000 véhicules électriques d’ici 2030. Le Kenya, le Nigeria, le Rwanda et la Tanzanie offrent des exonérations de droits de douane pour l’assemblage de véhicules électriques. En 2024, la Tanzanie s’est engagée à convertir son parc automobile public en véhicules fonctionnant au gaz naturel comprimé (GNC), et la Zambie a mis en place des mesures incitatives pour les fabricants de composants de véhicules électriques situés à proximité de ses mines.

En 2025, avec le soutien de la Banque africaine d’import-export (Afreximbank) et de la Commission économique des Nations unies pour l’Afrique (CEA), la RDC et la Zambie ont lancé le long de leur ceinture minière commune une zone économique spéciale transfrontalière dédiée aux batteries et aux véhicules électriques. Des start-ups à travers l’Afrique assemblent des bus électriques, des tricycles et des véhicules de service. Ces efforts s’inscrivent dans le cadre de la Vision minière africaine (2009) et de la Stratégie africaine pour les produits de base (2019), qui préconisent une utilisation transparente, équitable et optimale des ressources afin de favoriser le développement durable.

Néanmoins, le traitement des minéraux est une activité très intensive en capital, technologiquement complexe et dangereuse pour l’environnement. Les pénuries d’électricité, les coûts élevés et l’intégration limitée malgré la zone de libre-échange continentale africaine (ZLECA) entravent la compétitivité.

Les investissements massifs de Pékin dans les technologies alternatives de nouvelle génération pour les véhicules électriques, telles que les batteries sodium-ion, qui ne dépendent pas du lithium, et les batteries lithium-ion phosphate, qui ne dépendent pas du cobalt, du manganèse et du nickel, pourraient entraîner un changement radical sur les marchés de ces métaux.

La Chine est le plus grand fabricant et fournisseur mondial de batteries sodium-ion et lithium-ion phosphate, contrôlant jusqu’à 98 % du marché. Parallèlement, l’hypothèse dominante est que, à mesure que la Chine progresse dans la chaîne de valeur, elle externalisera la fabrication vers les économies émergentes. Cela ne s’est pas encore produit en raison de l’automatisation industrielle poussée en Chine, qui permet de maintenir les produits à bas prix et de conserver la valeur dans le pays.

La géopolitique des minéraux critiques ne concerne pas seulement la concurrence mondiale, mais aussi la capacité de l’Afrique à exploiter ses ressources pour opérer une véritable transformation.Les entreprises chinoises, qu’il s’agisse de petits opérateurs privés ou de grandes entreprises publiques, sont depuis longtemps critiquées pour leurs abus des travailleurs, la dégradation de l’environnement, les violations de la réglementation et l’exploitation minière illégale. Le déversement de 50 000 à 1,5 million de tonnes de métaux lourds tels que l’arsenic, le mercure et le plomb par Sino Metals Leach Zambia (une filiale d’une entreprise publique chinoise) dans la rivière Kafue en Zambie en février 2025 en est un exemple frappant. Cette rivière est la principale source d’eau pour la plupart des Zambiens. Un autre déversement, survenu en novembre 2025, a entraîné la fuite de plusieurs millions de mètres cubes d’électrolytes dans les cours d’eau autour de Lubumbashi, la deuxième plus grande ville de la RDC. Cet incident a conduit les autorités congolaises à suspendre les activités de Congo Dongfang International Mining, une filiale de Zhejiang Huayou Cobalt Company.

En Afrique de l’Ouest, une enquête menée par d’éminents experts africains dans le domaine des industries extractives a révélé que des acteurs liés à la Chine sont fortement impliqués dans des activités qui contribuent à la dégradation de l’environnement, à l’exploitation minière illégale et à des menaces pour la sécurité alimentaire, la santé et les moyens de subsistance.

Les communautés africaines réagissent de manière de plus en plus sophistiquée : elles déploient des équipes de surveillance locales, luttent contre la désinformation, engagent des poursuites judiciaires stratégiques, s’associent à des groupes de la société civile, documentent les abus, font appel à des journalistes d’investigation et s’allient même à des écologistes chinois pour demander des comptes aux acteurs chinois responsables. En Zambie, les victimes de la marée noire de Kafue ont intenté un procès historique devant la Haute Cour en septembre 2025.

Des accords miniers plus équitables et plus avantageux sont possibles. Le projet de développement du corridor de Nacala, d’un montant de 7 milliards de dollars, financé par le Japon, la Banque africaine de développement (BAD), le Malawi, le Mozambique et la Zambie dans le cadre de la Conférence internationale de Tokyo sur le développement de l’Afrique (TICAD), montre comment le financement partagé, la surveillance de la société civile, l’engagement solide du secteur privé et une certification stricte peuvent soutenir des chaînes d’approvisionnement responsables en minéraux essentiels. Parallèlement, l’organisation de producteurs de minerais proposée par l’UA vise à renforcer l’influence de l’Afrique, même si une coordination et une transparence accrues seront essentielles.

Aligner les partenariats externes sur les intérêts africains

La géopolitique des minéraux critiques ne se résume pas à la concurrence mondiale : elle détermine si l’Afrique peut exploiter ses ressources pour opérer une véritable transformation. Afin de conserver leur souveraineté sur le secteur des minéraux critiques et de réaliser leur véritable potentiel pour les citoyens africains, les pays africains doivent adopter les meilleures pratiques pour cette industrie. Celles-ci comprennent :

Des mandats stricts en matière de transfert de technologies et de compétences dans tous les accords miniers

Des investissements dans les infrastructures et le capital humain

Le développement des industries de transformation et de fabrication en aval

L’application de normes de transparence et de travail

La mise à profit de la coopération régionale

Lutte contre l’exploitation minière illégalePour promouvoir les intérêts africains dans le secteur minier, les pays africains devront mettre en place des mécanismes de contrôle plus efficaces afin de garantir que la Chine et les autres partenaires étrangers respectent ces normes ainsi que d’autres normes environnementales, sociales et communautaires.